Risque aggravé

Campagne de sensibilisation annuelle

Chaque année en septembre-octobre, Fedris envoie un courrier de sensibilisation à toutes les entreprises dans lesquelles le risque d’accident du travail est statistiquement trop élevé par rapport à l’ensemble de leur secteur. Pour identifier les entreprises concernées, Fedris compare les indices de risque annuels des entreprises avec ceux de leur secteur d’activité économique.

Le courrier de sensibilisation est envoyé aux entreprises dont l’indice de risque est au moins le double de l’indice de risque de leur secteur et qui ont connu au moins 2 accidents du travail l’année précédente, mais qui ne sont pas encore en situation de risque aggravé (voir ci-dessous).

La campagne de septembre 2023 porte sur les accidents de 2022. Seuls les accidents sur le lieu de travail (pas sur le trajet domicile-travail) avec minimum 4 jours d’incapacité de travail (jour de l’accident non compris) ou mortels sont pris en compte.

L'objectif principal de cette campagne de sensibilisation est que les employeurs réfléchissent à leur politique de prévention et à la culture de sécurité dans leur entreprise. L'objectif est aussi de faire baisser l'indice de risque (IR) de ces entreprises. Cet objectif ne peut être atteint que grâce à la collaboration de toutes les parties concernées (employeur, syndicats, services interne et externe de prévention).

Comme première action, Fedris conseille aux entreprises de prendre contact avec leur service externe pour la prévention et la protection au travail. Pour les entreprises du secteur de la construction, nous renvoyons vers Constructiv, l’institut de prévention du secteur de la construction. Pour les entreprises du secteur du bois, nous renvoyons vers Woodwize, l'institut de prévention du secteur du bois.

Les services externes de prévention, les services de prévention des assureurs et les instituts de prévention sont informés des entreprises concernées par la campagne de prévention.

Diminuer la probabilité d'une situation de risque aggravé

En développant une politique de prévention dynamique des accidents du travail, les entreprises peuvent éviter de se retrouver en situation de risque aggravé à l’avenir (voir tableau ci-dessous).

Il est possible, notamment en fonction de ses statistiques d'accidents de l’année 2023, qu'une entreprise qui a pris de nouvelles mesures de prévention se retrouve malgré tout en situation de risque aggravé une des années suivantes. Mais ce ne sera pas forcément le cas. Si l'indice de risque d'une entreprise est moins de 2 fois supérieur à celui de son secteur pour les 2 années suivantes, elle ne sera pas sélectionnée en risque aggravé pour les 3 sélections à venir (2023 à 2025). Tant que l’indice de risque d’une entreprise reste moins de 2 fois supérieur à l’indice de risque de son secteur, l’entreprise peut être certaine de ne pas se retrouver en situation de risque aggravé.

Année campagne: | 2023 | 2024 | 2025 | Sélection risque aggravé possible? |

Année accidents: | 2022 | 2023 | 2024 | |

situation 1 | IR > 2X secteur | IR < 2X secteur | IR < 2X secteur | non |

situation 2 | IR > 2X secteur | IR < 2X secteur | IR > 2X secteur | oui, à partir de 2025 |

situation 3 | IR > 2X secteur | IR > 2X secteur | IR < 2X secteur | oui, à partir de 2024 |

situation 4 | IR > 2X secteur | IR > 2X secteur | IR > 2X secteur | oui, à partir de 2024 |

L'entreprise reçoit un courrier de sensibilisation | ||||

L'entreprise ne reçoit pas de courrier | ||||

Une entreprise qui est déjà suivie par le service de prévention de son assureur ou par un institut de prévention suite à une sélection en risque aggravé dans le passé ne sera pas incluse dans la campagne de sensibilisation pendant les 2 premières années de ce suivi. Il est possible qu’elle reçoive à nouveau le courrier de sensibilisation à la fin de la troisième et dernière année de suivi. Si c’est le cas, cela signifie que l’impact des nouvelles mesures de prévention n’était pas encore significatif durant la deuxième année de suivi.

FAQ campagne de sensibilisation

Mon entreprise pourrait-elle être sélectionnée en risque aggravé l’année prochaine?

Vous pouvez évaluer la situation de votre entreprise au moyen de ce fichier Excel.

Mon entreprise a reçu le courrier de sensibilisation en mai 2022 et en septembre 2023

Cela signifie que votre entreprise n’a probablement pas pris de mesures de prévention suffisamment efficaces suite au courrier de mai 2022, car l’indice de risque de votre entreprise était plus du double de celui de votre secteur en 2020 et à nouveau en 2022. Cependant, votre entreprise ne remplit pas encore tous les critères pour être sélectionnée en risque aggravé en 2023. Poursuivez vos efforts de prévention pour diminuer votre indice de risque en 2023 et les années suivantes afin d’éviter une sélection en risque aggravé à l’avenir.

Mon entreprise a reçu le courrier de sensibilisation en septembre 2022 et en septembre 2023

Cela signifie que votre entreprise n’a probablement pas pris de mesures de prévention suffisamment efficaces ou que les effets des mesures prises ne sont pas encore perceptibles. L’indice de risque de votre entreprise était plus du double de celui de votre secteur en 2021 et à nouveau en 2022. Cependant, votre entreprise ne remplit pas tous les critères pour être sélectionnée en risque aggravé en 2023. Poursuivez vos efforts de prévention pour diminuer votre indice de risque en 2023 et les années suivantes afin d’éviter une sélection en risque aggravé à l’avenir.

Mon entreprise a reçu le courrier de sensibilisation avant mai 2022 et en 2023

Cela signifie que l’indice de risque de votre entreprise est à nouveau plus du double de celui de votre secteur en 2022. Il est peut-être temps de réévaluer votre politique de prévention. Poursuivez vos efforts de prévention pour diminuer à nouveau votre indice de risque en 2023 et éviter une sélection en risque aggravé en 2024.

Mon entreprise reçoit le courrier de sensibilisation chaque année

Cela signifie que votre entreprise n’a probablement pas pris de mesures de prévention suffisamment efficaces suite aux précédents courriers. L’indice de risque de votre entreprise était plus du double de celui de votre secteur chaque année, mais votre entreprise ne remplissait pas encore tous les critères pour être sélectionnée en risque aggravé. Il y a de fortes chances que votre entreprise se retrouve en situation de risque aggravé à l’avenir. Il est vivement recommandé de prendre contact avec des professionnels de la prévention pour améliorer la situation dans votre entreprise.

Situation de risque aggravé

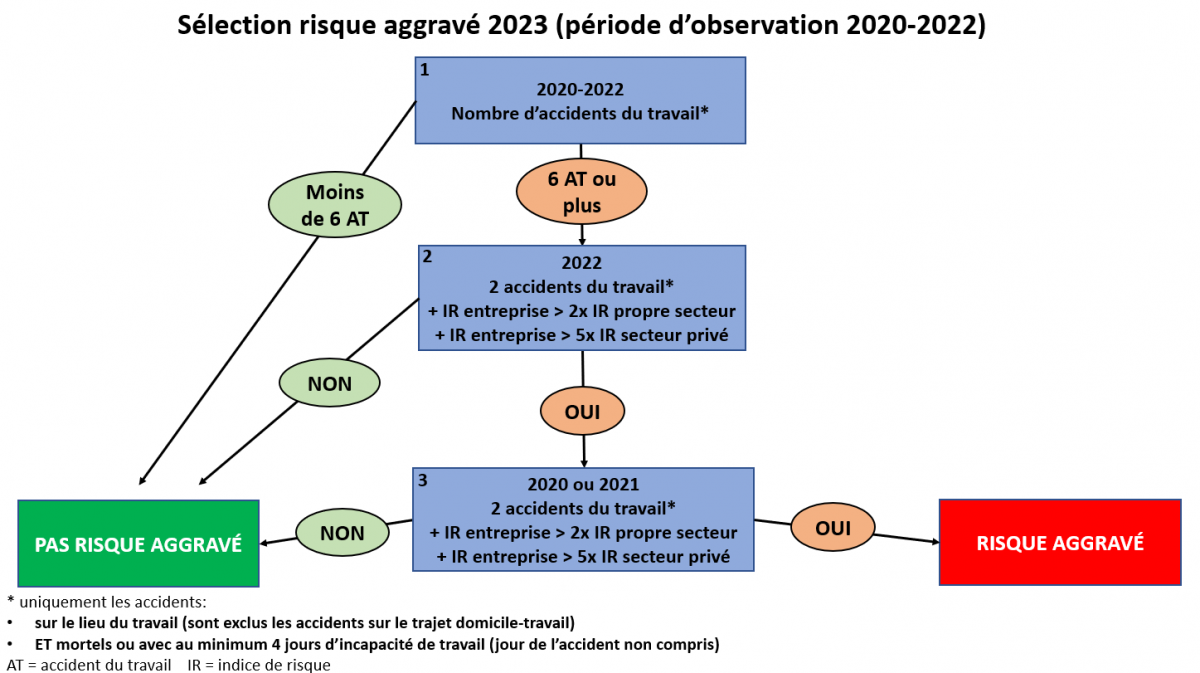

Une entreprise est considérée comme présentant un risque aggravé lorsque son indice de risque dépasse un certain seuil au cours d'une période d'observation de 3 ans; durant cette période, il doit y avoir eu au moins 6 accidents mortels ou ayant entraîné au moins 4 jours d'incapacité temporaire. Les accidents sur le trajet domicile-travail ne sont pas pris en compte.

Ce seuil est atteint lorsque:

- l’indice de risque annuel de l’entreprise est au moins égal à 2 fois l’indice de risque moyen du secteur d’activité de l’entreprise,

- l’indice de risque annuel de l’entreprise est au moins égal à 5 fois l’indice de risque moyen de l’ensemble du secteur privé,

- il y a eu au moins 2 accidents du travail mortels ou ayant entraîné au moins 4 jours d'incapacité temporaire.

Ces 3 conditions doivent toutes être remplies au cours de la troisième année et au cours d’au moins une des autres années de la période d’observation.

La sélection risque aggravé 2023 porte sur la période d’observation 2020-2022. Les entreprises sont informées à la fin du mois de novembre.

Parmi les entreprises qui atteignent ce seuil, les dispositions prévues par la loi s’appliqueront aux 200 entreprises dont l’indice de risque s’écarte le plus de la moyenne de leur secteur d’activité au cours de la dernière année de la période d’observation. Le chiffre de 200 est augmenté du nombre d'entreprises sélectionnées l'année précédente mais qui, pour quelque raison que ce soit, avaient finalement été rayées de la liste des entreprises présentant un risque aggravé. Pour la sélection 2023, 225 entreprises sont sélectionnées. L'objectif est d'encourager la prévention des accidents du travail.

FAQ situation de risque aggravé

Comment est calculé l'indice de risque ?

L'indice de risque est calculé sur la base du nombre d'accidents et de la durée de l'incapacité temporaire résultant de ces accidents. Seuls sont comptabilisés les accidents ayant entraîné au moins 4 jours d'incapacité temporaire (en ne tenant pas compte du jour de l'accident) et les accidents mortels. Seuls les accidents sur le lieu de travail entrent en compte, pas les accidents sur le trajet domicile-travail.

L'indice de risque est calculé annuellement et équivaut à (fréquence + gravité) divisé par l'emploi (exprimé en équivalents temps plein).

Fréquence

Somme des accidents mortels ou ayant entraîné au moins 4 jours d'incapacité temporaire survenus pendant l'année dans l'entreprise, multipliée par 4 (chaque accident reçoit 4 points).

Gravité

Somme des jours d’incapacité temporaire totale occasionnés par l’ensemble des accidents du travail avec 4 jours d’incapacité ou plus, survenus pendant l’année dans l’entreprise. Chaque accident reçoit donc autant de points que de jours d’incapacité de travail (jours calendrier, jour de l’accident exclu). Le nombre maximum de points est de 120, même si le nombre de jours d’incapacité temporaire totale était supérieur. Ce maximum est aussi attribué aux accidents mortels.

Exemple de calcul de l'indice de risque

- 1 accident avec 3 jours d'incapacité --> pas pris en compte

- 1 accident avec 35 jours d'incapacité --> fréquence : 4 points / gravité : 35 points

- 1 accident avec 260 jours d'incapacité de travail --> fréquence : 4 points / gravité : 120 points

- 1 accident mortel --> fréquence : 4 points / gravité : 120 points

--> (Total fréquence = 12) + (total gravité = 275) = 287

--> Nombre d'équivalents temps plein = 35,6

--> Indice de risque = 287/35,6 = 8,06

L’indice de risque de cet exemple est très élevé car il y a eu un accident mortel et un accident avec une très longue durée d’incapacité de travail. L’indice moyen du secteur privé est généralement proche de ou légèrement inférieur à 1.

Quel est l'indice de risque des différents secteurs d'activités et du secteur privé ?

Pour définir si une entreprise doit être considérée comme risque aggravé, son indice de risque doit être comparé à celui de son secteur d'activités et à celui du secteur privé. Les indices de risque sont repris dans le tableau ci-dessous.

Indices de risque des secteurs d'activités et du secteur privé 2020-2022 (pdf - 285 KB)

Qui détermine la situation de risque aggravé ?

Fedris calcule l'indice de risque du secteur privé, des secteurs d'activité et des entreprises et dresse la liste des entreprises en situation de risque aggravé.

Pour ce faire, Fedris se base sur les informations fournies par les entreprises d'assurances et figurant dans sa base de données. Cette base de données contient également les informations relatives au nombre d'équivalents temps plein déclarés par les entreprises auprès de l'Office national de sécurité sociale (ONSS).

Les entreprises sont identifiées au moyen de leur numéro d’entreprise (attribué par la Banque-Carrefour des Entreprises). Une entreprise qui a plusieurs sièges d’exploitation est considérée comme une seule entité. Son secteur d’activité correspond au code NACE de son activité ONSS (4 premiers chiffres). Le code NACE pris en compte n’est jamais celui de l’activité TVA, qui peut concerner plusieurs secteurs d’activité différents. Toute entreprise peut consulter son code ONSS-Nacebel sur le site web de la Banque-Carrefour des Entreprises. Ce code peut être modifié en adressant une demande au service statistique de l'ONSS à l'adresse stat.cod![]() rsz.fgov.be.

rsz.fgov.be.

Quelles sont les dispositions légales concernant le risque aggravé ?

Les dispositions légales relatives aux risques aggravés concernent les obligations des employeurs, des entreprises d'assurances et de Fedris lorsqu'un risque aggravé est détecté.

Art. 49bis et 49ter de la loi du 10.04.1971 sur les accidents du travail

AR du 23.12.2008 modifié par l'AR du 23.11.2010, l'AR du 30.11.2011, l'AR du 04.12.2012, l'AR du 25.11.2015 et l'AR du 10.10.2021.

Que se passe-t-il lorsqu’une entreprise est considérée comme étant en situation de risque aggravé ?

Chaque année, avant le 30 novembre, Fedris communique aux entreprises d’assurances la liste des entreprises en situation de risque aggravé qui figurent parmi leurs clients. Fedris transmet également cette information aux services du SPF Emploi, Travail et Concertation sociale chargés du contrôle du bien-être au travail. Depuis 2022, les entreprises qui relèvent des commissions paritaires 124 (construction) ou 126 (ameublement et industries du bois) seront suivies respectivement par les instituts de prévention Constructiv ou Woodwize qui recevront aussi, chacun pour le secteur qui le concerne, la liste des entreprises en risque aggravé.

Chaque entreprise d'assurances informe ses clients de leur situation de risque aggravé dans les 30 jours. Ces entreprises doivent verser à leur assureur une contribution forfaitaire qui sera utilisée par le service de prévention de l’entreprise d'assurances pour analyser le risque d’accidents du travail dans l’entreprise et proposer un plan d’action et des mesures concrètes pour diminuer ce risque. La contribution forfaitaire est établie en fonction du nombre de travailleurs (exprimé en ETP) et indexée. En 2023, elle s'élève à 4.037,57€ pour toute entreprise comptant moins de 50 ETP. Elle est majorée de 2.691,71€ par tranche supplémentaire de 50 ETP et plafonnée à 20.187,86€.

Lorsqu'une entreprise est suivie par un institut de prévention spécifique, c'est Fedris qui se charge de l’informer de sa situation de risque aggravé et de percevoir la contribution forfaitaire, qui sera ensuite reversée à l'institut de prévention concerné. La contribution forfaitaire doit être payée avant le 1er février qui suit l'année de constatation (la limite de paiement est donc le 31.01.2024 pour les entreprises sélectionnées en 2023). Tout retard de paiement entraîne d'office une majoration de 10% et des intérêts de retard.

Le service de prévention de l’assureur ou l’institut de prévention désigné vient faire une analyse du risque d’accidents du travail dans l’entreprise et propose ensuite un plan de prévention. Sur cette base, l'entreprise établit un plan d'action étalé sur 3 ans destiné à prévenir les accidents du travail. Elle le rédige en concertation avec son service interne ou externe de prévention et son comité pour la prévention et la protection au travail (ou la délégation syndicale ou les travailleurs, selon les critères du chapitre VIII de la loi du 04.08.1996 relative au bien-être des travailleurs). L'entreprise d'assurances ou l'institut de prévention est chargé durant 3 ans de s'informer tous les 3 mois de l'exécution du plan d'action convenu. Un rapport de suivi est remis annuellement à Fedris qui met également l'information à disposition des services du contrôle du bien-être au travail du SPF Emploi.

La durée du contrat d'assurance liant l’entreprise et l’entreprise d’assurances est portée automatiquement à trois ans à partir du premier janvier suivant la notification de la situation de risque aggravé par l’assureur à l’entreprise (art. 49ter de la loi du 10.04.1971). Ceci n'est pas d'application pour les entreprises suivies par un institut de prévention plutôt que par leur entreprise d'assurances.

Que se passe-t-il lorsqu'une entreprise est toujours considérée comme étant en situation de risque aggravé les deux années suivantes ?

L'entreprise qui répond encore aux critères du risque aggravé les 2 années suivantes mais qui a payé la contribution forfaitaire et rédigé un plan d'action ne sera plus considérée comme étant en situation de risque aggravé pour les 2 sélections suivantes. Si l’entreprise n'a pas payé la contribution forfaitaire et/ou n'a rédigé aucun plan d'action, elle sera intégrée dans la nouvelle liste d’entreprises en situation de risque aggravé.

Une entreprise considérée comme étant en situation de risque aggravé peut-elle introduire une réclamation ?

Oui, mais selon l'AR du 23.12.2008, cela est possible uniquement dans les 4 cas suivants:

- L'entreprise exerce une activité atypique par rapport aux autres entreprises de son secteur et c’est cette activité qui a causé les accidents du travail à la base du risque aggravé. Il faut distinguer cette situation de celle de l’entreprise qui a été classée dans un mauvais secteur d’activité. Dans ce cas, l'entreprise doit formuler une demande motivée de changement de code NACE à l'ONSS en envoyant un e-mail à stat.cod

onssrszlss.fgov.be

onssrszlss.fgov.be - Le risque à l’origine de la sélection en risque aggravé a disparu de l’entreprise. L'employeur a, par exemple, fermé le département où se sont produits les accidents à la base du risque aggravé. Lorsque le risque aggravé a disparu de l'entreprise, le service de prévention de l'entreprise d'assurances ne doit plus intervenir. Attention, le fait que les victimes des accidents du travail ne travaillent plus dans l’entreprise n’est pas considéré comme la disparition du risque.

- L'entreprise a pris suffisamment de mesures de prévention des accidents du travail. Cette réclamation est recevable uniquement si l'entreprise peut prouver:

- a) qu’elle a pris des mesures concrètes en matière de prévention des accidents au cours des 3 dernières années;

- b) que des analyses de risque et des analyses spécifiques des accidents ont été réalisées dans l'entreprise au cours des 3 dernières années, et que des mesures préventives ont été prises sur cette base;

- c) que le comité pour la prévention et la protection au travail, ou, à défaut, la délégation syndicale si elle est présente dans l'entreprise, a été consulté(e) sur les mesures visées aux points a) et b);

- d) que, dans le cas où des lacunes en matière de formation ont été constatées lors des analyses spécifiques prévues au point b), des formations spécifiques ont été organisées, avec communication de la liste nominative des participants et formateurs et des investissements réalisés en matière de formation;

- e) qu’elle a réalisé d'éventuels autres investissements en matière de prévention.

Une simple déclaration ne suffit pas, des pièces justificatives sont nécessaires. Toutes les conditions (du point a) au point c)) doivent être remplies. Ce type de réclamation donnera lieu à un contrôle du SPF Emploi, Travail et Concertation sociale, qui vérifiera que toutes les mesures de prévention possibles ont bien été prises.

4. La situation de risque aggravé résulte d'un ou de plusieurs accidents sur lesquels la politique de prévention de l'entreprise ne peut avoir aucune influence car leur cause est totalement externe à l'entreprise, et cette dernière ne dispose d'aucun moyen pour éviter qu’ils se produisent. Cette réclamation est recevable si l'entreprise ne répond plus aux critères de risque aggravé après que son indice de risque a été recalculé sans prendre en compte les accidents concernés. Une simple déclaration ne suffit pas, des pièces justificatives sont nécessaires.